主要观点

一、如何应对存量市场轮动加快、波动加大?

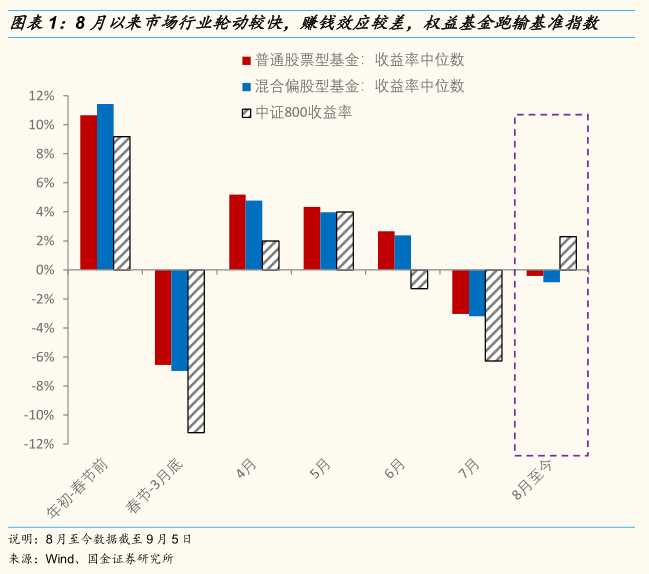

8月以来行业轮动持续加快,市场赚钱效应较差,基金中位数收益率首次低于基准(中证800指数)。正如我们此前一系列策略周报提到的,当前A股呈现存量市场的典型特征,市场成交额持续维持高位,但行业之间相关性处在历史低位,这反映了行业轮动很快,市场缺少核心主线,波动明显加大,市场赚钱效应比较差。造成这种市场格局的核心原因是,诸多不确定因素仍有待落地,比如美联储缩减QE节奏、我国财政发力的力度、全球经济复苏的驱动力、国内行业政策的不确定性等。短期来看,如果说6-8月是明显的结构行情,即做多新能源做空消费是确定性主线,那么8月以来市场则呈现轮动加快和波动加大的特征,股票类公募基金在8月以来明显跑输中证800基准指数,这是今年以来的首次。尽管在春节-3月底的持续回调行情下,股票类基金回调幅度也都小于中证800指数。

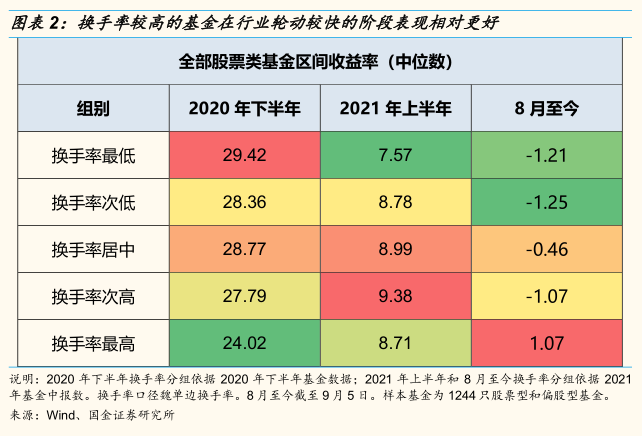

如何应对存量市场的波动?我们自上而下的建议是:1)降低组合的贝塔;2)适当提高换手率。1)首先,当前市场特征下防御的思路或能有效降低组合的波动和提高组合的相对收益,一方面热门赛道日益拥挤,短期预期收益率日渐收窄;另一方面,左侧布局仍面临短期回撤加大的风险。降低贝塔的方式无非就是降低仓位或者配置切换到稳定的防御板块,比如我们此前一直推荐的建筑和电力板块;2)其次,近年来大家习惯的“低换手率意味着高收益率”的特征正面临扭转,今年以来存量市场下行业轮动较快,“买入持有”的赚钱效应较差,从数据来看,去年下半年和今年上半年对比,不同换手率的基金表现截然相反,去年下半年低换手率的基金明显跑赢高换手率的基金,而今年上半年这一趋势完全反过来。特别是在8月以来行业轮动加快,市场赚钱效应较差的阶段,“低换手率意味着低收益率,高换手率意味着高收益率”的特征非常显著。

二、行业风格处在动态平衡,市值风格仍以中小市值占优

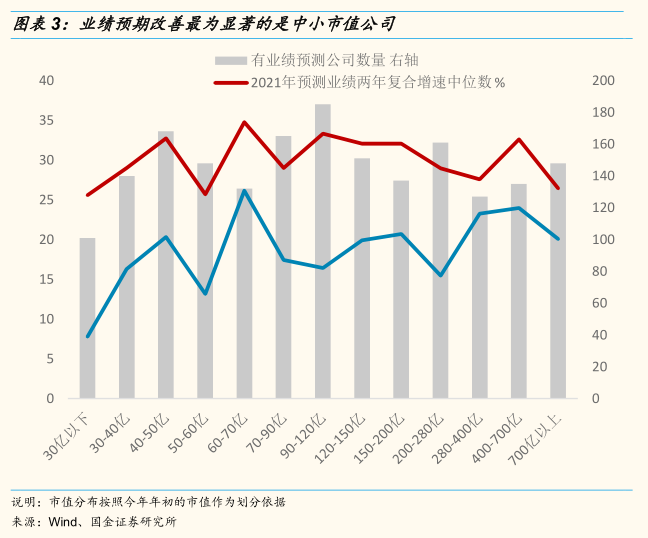

当前市场结构面临动态平衡,行业此消彼长将不断反复,规模仍以中小市值占优。1)行业风格方面,当前市场处在结构再平衡的阶段。特别是消费和新能源板块,6月以来两个板块的市场表现分化持续加剧,其中微观资金面的变化重要推动因素,即部分重仓消费的基金再向新能源板块切换。当前消费和新能源板块面临动态平衡,具体而言,今年以来消费板块业绩预期基本没有变化,但估值再持续下行,呈现典型的杀估值阶段。而反观新能源板块,业绩预期持续上修,近几个月以来估值中枢也明显上移,呈现典型的戴维斯双击的特征。“杀估值”的食品饮料和“戴维斯双击”的新能源板块目前正面临性价比的拉锯;2)市值风格方面,今年以来中小市值股票持续跑赢大市值蓝筹股,以中证500为代表的中小公司超额收益显著,其中最核心的驱动因素仍在于市场对中小市值公司业绩改善程度的较高预期。从数据来看,分析师2021年业绩预测表明,剔除基数效应,中小市值(年初市值在280亿以下公司)业绩增速改善幅度明显高于大市值公司。叠加过去两年滞涨的中小市值公司估值仍处在相对低位,因此今年以来中小市值公司迎来戴维斯双击式的上涨。

对于消费板块是否跌出了性价比的问题。我们认为板块整体仍处在景气回落的阶段,短期内难有大的边际变化,但部分个股性价比或逐步显现。今年消费数据持续低于预期,尽管马上进入中秋旺季,但当前对消费恢复的预期难有大的改善。高估的消费板块在景气回落阶段仍面临消化估值的压力。但部分个股的性价比或有所显现,比如业绩相对稳定的贵州茅台,如果股价调整至明年PE估值30倍,对比可口可乐等海外龙头估值水平,当前贵州茅台等消费个股的性价比或逐步显现。

新能源为代表热门板块的存量资金切换行情告一段落,增量资金的推动仍有待观察。总体而言,二季度以来公募基金新发行规模明显降温,微观资金难以对新能源抱团行情形成明显的正反馈效应。当前更多是存量基金的转移配置,比如此前重仓消费行业的基金经理转向新能源板块。因此当前新能源板块的估值空间短期内并不具备过去两年消费板块的微观资金面的优势。但从景气的角度来看,市场对其业绩高增长的持续性相对乐观,市场也愿意给予成长性溢价。正如过去几年市场看好食品饮料板块的业绩持续性和稳定性,愿意给与确定性溢价。新能源板块短期调整后的长期配置价值不会改变。

三、市场观点:适应短期波动加大的常态,机会或在年底

适应市场短期波动加大的常态,短期不具备指数型机会,降低投资组合的贝塔。短期市场波动加大的根本原因是市场仍等待诸多不确定性落地,比如美联储缩减QE、中国财政发力力度等,存量市场中缺乏主线。当前存量市场中,高成交额下板块表现相关性持续创新低反映了市场缺乏明确主线,赚钱效应很差的情况下市场波动自然会加大。在未来一个阶段,投资者需要适应A股市场短期波动加大这一常态,策略上可以降低投资者组合的贝塔。

上证指数在3300-3400点附近无须过度悲观。一方面上市公司业绩仍有支撑。尽管当前全球复苏面临变异病毒扩散等因素的干扰,但后续或有美国基建计划落地和中国财政发力的支撑。今年A股企业业绩增速明显回升,我们预计今年非金融上市公司业绩增速或达30%左右。从历史来看,在高业绩增长的背景下A股市场基本不会呈现单边熊市的情形。另一方面,经历了估值切换后,在业绩高增长的驱动下,当前A股估值基本处在历史中位数附近,具有一定的安全边际。尽管结构上估值分化仍较为明显,但市场中仍存在具备一定性价比的板块,比如中游制造行业。

A股在四季度后半段有望迎来反弹,驱动反弹的潜在因素有:1)市场已消化美联储政策边际变化,各大不确定性因素逐步落地;2)中国财政发力和美国基建计划支撑全球经济复苏;3)市场调整后,叠加明年春季躁动行情的提前,或存在明显的超跌反弹的机会。

四、行业配置:攻守并重,防守反击

进攻端:中游资本品、基础化工等板块。防守端:低估值建筑、高分红电力等行业。半导体和新能源汽车等行业建议关注后续估值泡沫化的支撑因素,此外,我们认为资源品涨价行情或已处在顶部区域。

1)进攻方面:

中游资本品:设备制造等

受益于产业链资本开支扩张。在下游企业纷纷加大资本开支或明显带动中游设备的需求,工控自动化、机器人、机床等中游设备行业景气或持续改善。

具备性价比的高景气板块:基础化工等

基础化工(包括新材料类等)等板块高景气持续,行业整体业绩高增长同时具备确定性和持续性,估值也存在较高性价比。

2)防守方面:

低估值:建筑等

低估值属性,进可攻退可守,安全边际高;另一方面基建发力预期下订单保持稳定增长。

业绩和分红稳定:电力

电力等公用事业行业业绩增长稳定,拉闸限电反映了行业供需矛盾突出。此外,较好的现金流支撑稳定的现金分红。

重要事件前瞻

风险提示:经济复苏不及预期、宏观流动性收缩风险